CDB, Tesouro ou Poupança: Onde é Melhor Colocar Seu Dinheiro?

Introdução

Se você está começando a organizar sua vida financeira e quer dar o próximo passo rumo aos investimentos, provavelmente já se perguntou:

“Onde é melhor investir meu dinheiro: no CDB, no Tesouro Direto ou na Poupança?”

Essa dúvida é comum entre iniciantes, especialmente porque esses três produtos são considerados seguros e acessíveis. Mas, apesar de parecerem semelhantes, eles têm características diferentes que podem impactar diretamente no seu rendimento, liquidez e objetivos.

Entendê-los é fundamental se você quer obter melhores retornos com os seus investimentos. Neste artigo, vamos comparar CDB, Tesouro Direto e Poupança, explicando os prós, contras e o perfil ideal para cada um.

O que é a Poupança?

A Poupança é o investimento mais tradicional e conhecido pelos brasileiros. Oferecida por qualquer banco, é simples, isenta de Imposto de Renda e tem liquidez diária. O rendimento da poupança funciona da seguinte forma: Se a taxa Selic estiver acima de 8,5% a.a, a poupança renderá 70% da Selic mais TR (Taxa Referencial), estando abaixo dos 8,5% a.a renderá 0,5 a.m mais taxa referencial. A data de aniversário deve ser considerada (data em que você aplicou), pois os rendimentos ocorrerá de fato sempre nessa dia. Então se por exemplo você investiu na poupança em 11/06, seu capital será remunerado todo dia 11, se você tirar os valores antes desse dia o rendimento não ocorrerá.

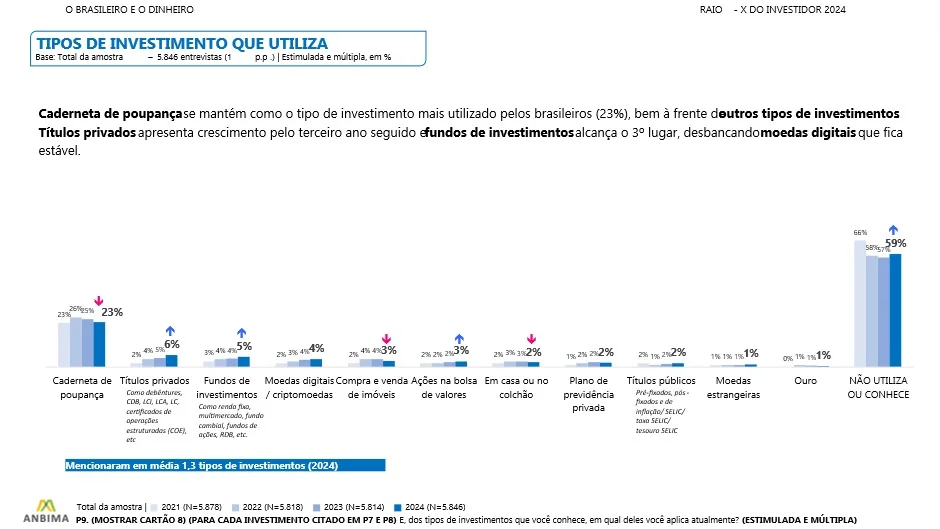

Pode se dizer que por muito tempo a poupança foi ou de certa forma ainda continua sendo um dos investimentos preferido dos brasileiros, conforme dados levantados da Anbima com a Datafolha:

No entanto, vemos que o percentual de investimentos da poupança vem caindo a cada ano, e o de outros tipos de investimentos vem aumentando gradativamente. Isso é muito positivo, pois ainda considerando toda a praticidade e facilidade que a poupança proporciona, ela ainda rende menos que a maioria dos demais títulos disponíveis, ou talvez todos eles.

✅ Vantagens:

- Facilidade de acesso (qualquer banco oferece)

- Sem cobrança de IR ou taxas

- Liquidez imediata

❌ Desvantagens:

- Baixa rentabilidade: atualmente rende 70% da Selic + TR, o que representa menos de 0,5% ao mês (quando a Selic está até 8,5%)

- Perde para a inflação: seu dinheiro pode estar desvalorizando com o tempo

- Regras de aniversário: só rende se você deixar o dinheiro parado por pelo menos 30 dias

Para quem é indicada?

A poupança é indicada para quem ainda não tem nenhum controle financeiro, está começando do zero e precisa apenas deixar o dinheiro “guardado”. Mas é importante migrar para opções mais rentáveis assim que possível.

O que é o CDB?

O CDB (Certificado de Depósito Bancário) é um título emitido por bancos para captar dinheiro dos investidores. Em troca, você recebe o valor com juros em uma data futura. É protegido pelo Fundo Garantidor de Créditos (FGC) até R$ 250 mil por instituição.

Ao investir em um CDB, você precisa ficar atento a taxa de remuneração e o prazo de vencimento do titulo, é aconselhado também fazer uma análise entre os CDBs dos bancos e verificar qual possui melhores condições.

✅ Vantagens:

- Rentabilidade superior à poupança (podendo passar de 100% do CDI)

- Possibilidade de liquidez diária (ideal para reserva de emergência)

- Segurança: cobertura do FGC

❌ Desvantagens:

- Incidência de Imposto de Renda regressivo

- Alguns CDBs exigem prazo de carência

Para quem é indicado?

Para quem quer segurança com rendimento melhor que a poupança. Ótimo para montar uma reserva de emergência (CDB com liquidez diária) ou investimentos de curto/médio prazo com retorno superior.

O que é o Tesouro Direto?

O Tesouro Direto é um programa do Governo Federal para negociação de títulos públicos pela internet. Você empresta dinheiro ao governo e recebe com juros. O rendimento do tesouro direto varia com o tipo de título que você irá investir, conforme abaixo:

Principais tipos:

- Tesouro Selic: indicado para reserva de emergência. Rende conforme a Selic, com baixa oscilação.

- Tesouro IPCA+: ideal para longo prazo, protege contra a inflação.

- Tesouro Prefixado: bom para quem aposta em uma taxa fixa de rentabilidade.

O Tesouro Selic é um título com rentabilidade atrelada a taxa selic, ou seja, renderá o percentual em que a Selic estiver, que atualmente está em 14,75% ao ano. O Tesouro IPCA é atrelado a inflação e o Prefixado sua rentabilidade é previamente acordada no momento de compra do título, ou seja, você irá saber quando irá ganhar no momento da aplicação.

✅ Vantagens:

- Alta segurança (garantido pelo Governo Federal)

- Rentabilidade superior à poupança

- Acessível: investimentos a partir de R$ 30

❌ Desvantagens:

- Incidência de IR regressivo

- Alguns títulos têm volatilidade no curto prazo

- Pode haver taxa de custódia da B3 (0,20% ao ano)

Para quem é indicado?

Para quem quer investir com segurança e boa rentabilidade, seja para curto, médio ou longo prazo, com objetivos bem definidos.

Comparativo: CDB x Tesouro Direto x Poupança

| Característica | Poupança | CDB | Tesouro Direto |

|---|---|---|---|

| Rentabilidade | Baixa | Média a alta (dependendo do banco e tipo) | Média a alta (dependendo do título) |

| Segurança | Alta | Alta (com FGC) | Altíssima (Governo Federal) |

| Liquidez | Alta, mas com regra de aniversário | Depende do CDB (alguns são diários) | Depende do título (alguns com liquidez diária) |

| Imposto de Renda | Não | Sim (regressivo) | Sim (regressivo) |

| Indicado para | Iniciantes absolutos | Reserva de emergência, objetivos de curto prazo | Reserva, médio e longo prazo |

Qual o melhor para começar a investir?

Tudo irá depender do seu objetivo, cada título tem uma particularidade e todos devem ser observados com atenção. Sendo assim, se você:

- Quer começar sua reserva de emergência? → Tesouro Selic ou CDB com liquidez diária

- Quer segurança com rendimento maior que a poupança? → CDB com boa rentabilidade e prazo definido

- Tem objetivos de longo prazo e quer proteger o valor do dinheiro? → Tesouro IPCA+

A poupança pode ser seu ponto de partida, mas não deve ser sua base de investimento.

Conclusão

Se você está começando agora, saiba que escolher onde investir seu dinheiro é mais importante do que simplesmente investir rápido. Analise seus objetivos, estude as opções e vá avançando conforme seu conhecimento cresce. Se você é totalmente leigo nos investimentos, não tem problema algum começar a investir pela poupança, no entanto, não se fixe apenas a ela, pois historicamente e pelas suas regras de rendimento, o sua rentabilidade será sempre menor que as dos demais títulos.

Em regras gerais, primeiro crie o hábito de poupar. Criando o hábito você começa a estudar os títulos disponíveis e verifica qual tem mais haver com o seu perfil. No longo prazo, o conhecimento o fará escolher melhores títulos e como consequência, obtendo melhores resultados. O CDB, Tesouro Direto e Poupança têm perfis diferentes, e entender essas diferenças vai ajudar você a tomar decisões mais inteligentes, evitando perdas e aproveitando melhor o seu dinheiro.

Leia também: 7 Erros que Todo Investidor Iniciante Comete, Como Definir seus Objetivos Financeiros Antes de Investir, Reserva de Emergência: O Primeiro Passo Antes de Investir

Artigos Relacionados

0 Comentários