Como o Aumento da Selic para 15 % Impacta o Pequeno Investidor

O que aconteceu? Selic sobe para 15 % ao ano

Em 18 de junho de 2025, o Copom do Banco Central elevou a taxa Selic em 0,25 ponto percentual, atingindo 15 % ao ano — seu maior patamar desde 2006. Esta é a sétima alta consecutiva, um movimento que visa conter a inflação, mas também influencia diretamente o custo do dinheiro no país.

2. Por que o Copom elevou a Selic?

O objetivo principal do aumento foi controlar a inflação, que permanece acima da meta de 3 % ao ano (até 5,32 % nos últimos 12 meses). Juros mais altos desestimulam o consumo e pressionam a alta de preços. Além disso, o BC sinalizou que a Selic deverá permanecer nesse patamar por “um período bastante prolongado”, apesar de abrir espaço para uma pausa. Dessa forma podemos dizer que a relação entre Selic e IPCA é diretamente proporcional, ou seja, se a inflação está alta, o Banco Central aumenta a taxa de juros para freiar o consumo. Se o IPCA está baixo o Banco reduz a taxa Selic para estimular o consumo.

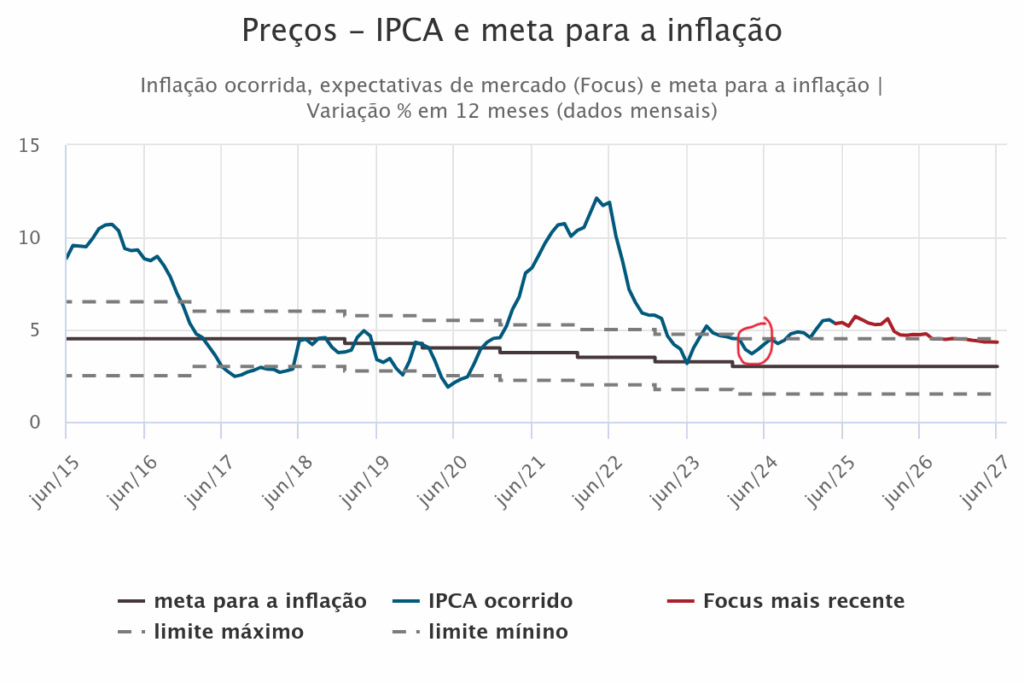

De acordo com os dados do Banco Central, a inflação vem aumentando de forma ascendente desde abril de 2024, e o que isso significa? Com a inflação aumentando, o preço dos produtos em geral está aumentando, desta forma, destruindo o poder de compra do brasileiro. O índice em abril de 2024 estava em 3,69, atualmente está em 5,71 e com projeções ascendentes, conforme o gráfico do BC:

O mecanismo que o BC usa para travar o crescimento da inflação, é a taxa Selic, pois com uma taxa alta, o crédito em si fica mais caro, travando assim o consumo e consequentemente estabilizando o IPCA.

3. O que isso significa para o brasileiro médio?

Com a atual taxa Selic que está em 15%, ela trás 2 cenários para os brasileiros, e podemos dividi-los em agentes deficitários e agentes superavitários (entenda deficitários as pessoas que estão devendo ou com o orçamento no vermelho, e superavitário as pessoas que investem regularmente e possuem dinheiro em caixa):

- Agente deficitário: Com a taxa Selic alta, quem tem dívida lastreada em Selic acaba devendo mais ainda, porque o percentual de juros sobre o montante é maior, dessa forma, aumentando ainda mais o valor da dívida.

- Agente superavitário: É um cenário de muita oportunidade para quem tem dinheiro guardado, pois abre margem de ganhos em renda fixa, ou seja, ele tem oportunidade de rentabilizar seu dinheiro com baixíssimo risco.

Ou seja, os conselhos permanecem o mesmo, elimine suas dívidas e monte sua reserva de emergência. Cenários de instabilidade sempre geram oportunidades, hoje estamos falando de renda fixa, amanhã será no campo de renda variável. Abaixo também listamos alguns pontos a serem considerados em um cenário de taxa Selic alta:

a) Renda fixa fica mais atrativa

- Tesouro Selic e CDBs que acompanham o CDI tendem a render mais.

- Aumenta a atratividade de investimentos seguros com liquidez.

- Pequenos investidores podem obter retornos relevantes mesmo com aportes pequenos.

📉 b) Crédito e financiamentos ficam mais caros

- Juros de empréstimos, cartões e crédito rotativo sobem.

- Quem tem dívidas pode pagar muito mais caro por elas.

- Necessidade de priorizar quitação de dívidas caras.

⚖️ c) Equilíbrio entre risco e segurança

- Com renda em alta, dá para migrar parte da carteira de produtos de risco para renda fixa com mais segurança e rendimento.

- O efeito da alta de juros reduz a necessidade de corridas impulsivas ao mercado de ações.

4. Quais investimentos ficam melhores com a Selic em 15 %?

Como abordamos acima, um cenário de taxa Selic alta beneficia quem tem dinheiro aplicado. Além disso, o investidor possui diversas opções de investimentos para aplicar o seu dinheiro. Abaixo listamos alguns deles:

| Produto Financeiro | Vantagens com Selic alta |

|---|---|

| Tesouro Selic | Segurança + liquidez + rendimento quase da Selic |

| CDBs pós-fixados (CDI) | Rendimentos atrativos e cobertura do FGC |

| Fundos DI / Renda fixa | Estratégia prática sem abrir mão de rendimento |

| LCI/LCA | Isenção de IR + proteção do FGC |

💡 Dica: Avalie opções com liquidez diária para manter flexibilidade ante imprevistos.

5. Cuidados importantes

Você precisa ficar atento, querer investir apenas porque a Selic está alta pode não ser o caminho, caso você tiver dívidas pendentes. O ideal é você primeiro eliminar as dívidas, e depois você investir de fato. Sendo assim:

- Planeje seu orçamento: com juros altos, evite endividar-se.

- Balanceie a carteira: renda fixa agora rende mais, então repense o papel de ativos mais arriscados.

- Atente-se a taxas e impostos: mesmo com boa rentabilidade, carregadores de taxa alta ou impostos mal calculados podem reduzir o ganho.

- Tenha objetivos claros: saber o que você busca vai ajudar a escolher o investimento certo.

6. Vale a pena iniciar agora? Sim — com estratégia

Se você quer começar a investir com pouco dinheiro, a Selic alta é uma oportunidade. Com R$ 30, R$ 50 por mês, dá para engatar a construção de patrimônio de forma segura e com retorno consistente. Aproveite para:

- Criar ou reforçar sua reserva de emergência

- Construir uma base em renda fixa

- Evoluir os investimentos com disciplina

Conclusão

Fique por dentro desses indicadores macros, entenda como eles se movimentam e de que forma esses movimentos impactam a sua vida. Semanalmente, o Banco Central pública o relatório Focus, nesse relatório, é relatado as expectativas do mercado para a Selic, inflação, Pib e outros. Ficar por dentro desses indicadores pode significar colocar dinheiro no seu bolso.

O aumento da Selic para 15 % representa uma boa notícia para quem busca segurança e rendimento com aportes menores. Por outro lado, ele também traz desafios para quem tem dívidas ou pretende iniciar com carteiras mais arriscadas.

A chave está no planejamento financeiro: compreenda seu perfil, escolha os produtos certos e use essa Selic alta a seu favor para crescer de forma consistente.

Artigos Relacionados

0 Comentários