Por que Deixar Dinheiro na Poupança Pode te Fazer Perder Dinheiro

A poupança é, sem dúvida, o investimento mais conhecido pelos brasileiros. Prática, segura e popular, ela ainda é a primeira escolha de quem está começando a guardar dinheiro. No entanto, manter seu dinheiro na poupança pode ser um erro silencioso que compromete seus planos financeiros. Neste artigo, você vai entender por que a poupança pode te fazer perder dinheiro e quais são as alternativas mais inteligentes e seguras para o seu bolso.

A ilusão da segurança: por que a poupança ainda é tão usada?

Muitas pessoas acreditam que deixar dinheiro na poupança é sinônimo de segurança. Isso tem lógica: ela é simples, não cobra taxas, tem liquidez diária (você pode sacar quando quiser) e está coberta pelo Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF e instituição financeira.

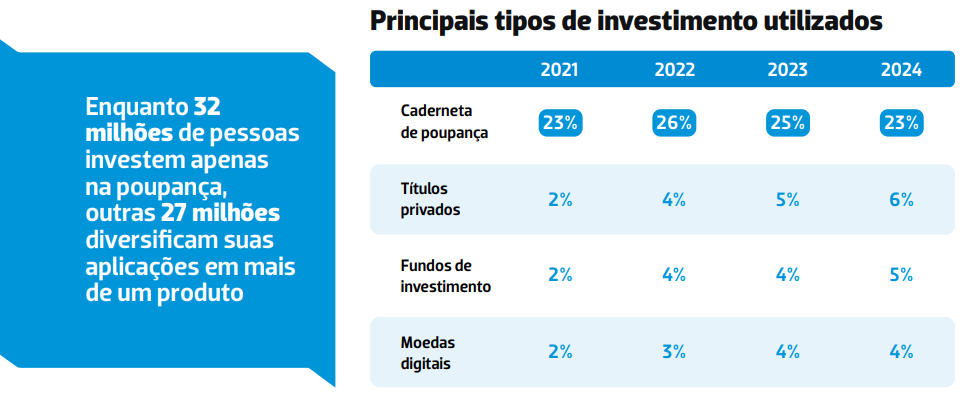

De acordo com o estudo da Anbima realizado com a Folha de São Paulo, estudo esse chamado “Raio X do Investidor” é relatado que 23% da população brasileira investiram em poupança em 2024. Os tipos de investimentos tiveram um leve aumento nos últimos anos, porém a percentual preponderante continua sendo o da Poupança:

Olhando esse estudo, vemos que aos poucos o investimento em poupança vem declinando, enquanto outros investimentos crescem. No entanto, o cenário tem muito a melhorar ainda, pois somando todas as pessoas que investiram em 2024, resulta em 32%, ou seja, 59 milhões de pessoas. Estamos falando de uma população de 68% que não investe ou nunca investiu em nenhum tipo de produto financeiro, incluindo poupança.

O verdadeiro problema: a rentabilidade da poupança

Desde 2012, a regra de rendimento da poupança mudou. Hoje, ela rende:

0,5% ao mês + Taxa Referencial (TR) se a Selic estiver acima de 8,5% ao ano

70% da Selic + TR se a Selic estiver igual ou menor a 8,5% ao ano

Parece razoável, certo? Mas o problema aparece quando colocamos a inflação na equação.

Poupança perde para a inflação?

Sim! Em vários anos, o rendimento da poupança não acompanha a inflação, ou seja, seu dinheiro perde poder de compra. Ou seja, você não perde dinheiro diretamente na conta, pois ele estará lá caso precisar saca-lo. No entanto, considerando a inflação, você estará perdendo dinheiro, conforme tabela abaixo:

Os dados acima mostram que o retorno real da poupança é extremamente baixo, e em diversas vezes negativo.

Os riscos invisíveis de deixar dinheiro parado

Além da baixa rentabilidade, há outros fatores que tornam a poupança uma opção pouco vantajosa para quem deseja fazer o dinheiro render:

- Falsa sensação de progresso: ver o saldo crescer em centavos não significa ganho real.

- Perda de oportunidades: enquanto a poupança rende pouco, outros investimentos conservadores oferecem o dobro ou triplo de rentabilidade.

- Desmotivação para investir: muitas pessoas se frustram com o retorno da poupança e acabam desistindo de investir.

Onde investir com mais rentabilidade (e ainda com segurança)

É totalmente possível sair da poupança e investir em títulos reais, com retornos acima da inflação e com máxima segurança. Abaixo, citamos alguns exemplos:

1. Tesouro Direto (Tesouro Selic)

O Tesouro Selic é um título do governo federal, pela plataforma do Tesouro Direto. Na data que escrevemos esse artigo é possível investir nele e ter rentabilidade de mais de 10% a.a de forma totalmente segura. Os benefícios são:

- Ideal para quem quer segurança e liquidez.

- Rende mais que a poupança e também é garantido pelo governo.

2. CDB com liquidez diária

Os CDBs ou Certificados de Depósitos Bancários também são uma ótima opção para quem quer ter rentabilidade e segurança ao mesmo tempo. Seus rendimentos podem variar, pois existem CDBs pré e pós fixado. Mas existe títulos que rende uma taxa muito semelhante ou se não igual ao Tesouro Selic. Eles são:

- Emitido por bancos, pode render até 100% do CDI.

- Tem proteção do FGC.

3. Fundos DI de baixa taxa

Investir por meio de Fundos também é super seguro, existe vários fundos em diversas corretoras. Procure a que melhor te convém. Os benefícios são:

- Boa opção para quem quer praticidade.

- Atenção às taxas de administração!

Quando faz sentido usar a poupança?

Apesar de não ser ideal para investimentos de longo prazo, a poupança ainda pode ter alguma utilidade, como:

- Guardar valores para uso imediato (até 1 mês)

- Para pessoas sem acesso à internet ou plataformas de investimento

- Como primeiro contato com a ideia de poupar

Mas a recomendação é: não mantenha grandes quantias por longos períodos.

Conclusão: sair da poupança é um passo para o crescimento financeiro

Deixar seu dinheiro na poupança pode parecer seguro, mas na prática é um dos piores caminhos para quem quer fazer o dinheiro crescer. Se você quer proteger seu poder de compra e alcançar seus objetivos, é hora de buscar investimentos simples, rentáveis e tão seguros quanto a poupança.

Com conhecimento básico e ajuda de corretoras confiáveis, você pode começar a investir melhor mesmo com pouco dinheiro — e colher os frutos no futuro.

Artigos Relacionados

1 Comentário

[…] OBSERVAÇÃO: As pessoas que usam poupança já estão muito avançadas comparado com a população em geral, pois pelomenos poupam. No entanto, colocamos na lista pois guardar dinheiro em poupança não é considerado um investimento. Saiba mais no artigo Porque Aplicar na Poupança Pode te Fazer Perder Dinheiro. […]